17.02.2017

А ваша компания есть в справочнике?

Перспективы развития угольной энергетики России

17.02.2017

КОЖУХОВСКИЙ И.С.,

канд. эконом. наук,

генеральный директор

ЗАО «Агентство по прогнозированию балансов в электроэнергетике»

Анализируется рынок энергетических углей в России, роль угля для отечественной электроэнергетики. Определены барьеры и предложены направления инновационного развития угольной энергетики в России на ближайшее десятилетие.

Российская угольная промышленность в последние годы суммарно поставляет всем группам потребителей около 300 млн т угля в год. Анализ динамики объёмов поставки отечественных углей в 2001–2011 гг. свидетельствует о том, что более 80 % суммарного объёма поставки используется в энергетических целях (рис. 1).

Энергетических углей поставляется потребителям на внутреннем рынке. Основные секторы потребления – электроэнергетика, агропромышленный комплекс, жилищно-коммунальное хозяйство, население, министерства и ведомства, прочие потребители. Крупнейший сектор потребления угля на внутреннем рынке – тепловые электростанции электроэнергетики.

Следует отметить, что доля поставок энергетического угля на внутренний рынок в консолидированной структуре поставок российских углей за последние 10 лет устойчиво снижается (с 67,4 % до 48,0 %) за счёт значительного роста доли экспорта (с 12,7 % до 35,5 %). При этом доля поставки энергетического угля на ТЭС в рассматриваемом периоде сократилась с 39,8 % до 31,4 %.

В 2010 г. произошло знаковое событие – объём экспорта энергетических углей сравнялся с объёмом поставки на российские электростанции, а в 2011 г. заметно его превзошёл. В 2011 г. объём экспорта российских энергетических углей составил 108,3 млн т, увеличившись по сравнению с 2010 г. на 12,4 млн т или на 13 %. Экспорт уверенно стал крупнейшим сектором потребления российских энергетических углей.

Вместе с тем необходимо констатировать наличие конкуренции между экспортом и внутренними потребителями на рынке полувагонов. Очевидно, что приоритетом для угольных компаний является удовлетворение экспортного спроса, а оставшийся вагонный парк используется для поставок угля внутренним потребителям, в том числе тепловым электростанциям. Такой подход к распределению полувагонов, а также ограниченные возможности пропускной способности железных дорог, создают проблемы с поставками угля на ТЭС особенно в период роста конъюнктуры на международных угольных рынках. В частности, на внутреннем рынке энергетического угля за последние годы возник дефицит качественных углей марок СС и Т, в результате чего началось использование на угольных электростанциях непроектных марок углей и даже отходов углеобогащения и угледобычи.

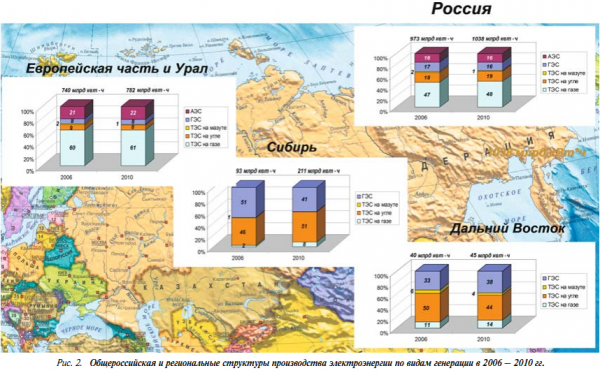

Всего на электростанциях России ежегодно производится более 1 трлн кВт·ч электроэнергии, в том числе 68 % – на тепловых электростанциях. Большинство из них работает на природном газе. Производство электроэнергии на угле в России составляет около 200 млрд кВт·ч или примерно 1/5 в структуре её производства. Доля угольной генерации в общем объёме производства электроэнергии в России характеризуется относительной стабильностью в последние годы (рис. 2).

Однако в разных регионах России структура производства электроэнергии по видам генерации демонстрирует существенные различия между собой и заметную динамику изменения доли угольного топлива. Если в Европейской части России, включая Урал, тепловая энергетика ориентирована в основном на газовое топливо и доля угольной генерации незначительна (менее 10 %), то в Сибири и на Дальнем Востоке каждый второй кВт·ч производится на угле. При этом за последние 5 лет доля угля в структуре производства электроэнергии в Сибири увеличилась с 46 % до 51 % за счёт снижения доли выработки на гидроэлектростанциях (в том числе вследствие аварии на Саяно-Шушенской ГЭС в августе 2009 г.), а на Дальнем Востоке – сократилась с 50 % до 44 % за счёт выхода на полную мощность Бурейской ГЭС, многоводных условий на Зейской ГЭС, а также увеличения выработки электроэнергии на газовых электростанциях.

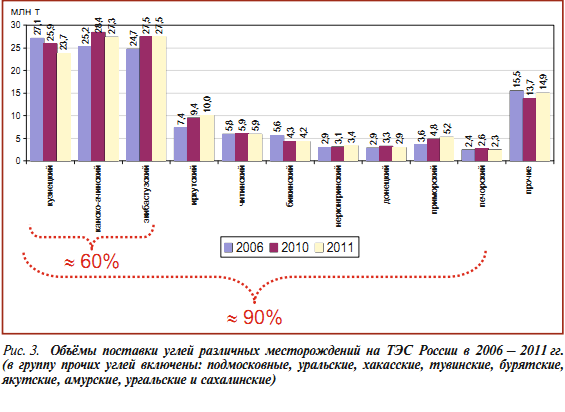

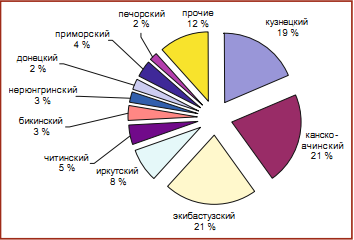

Структура потребления углей на ТЭС России отличается значительным разнообразием марок и месторождений угля (рис. 3 и 4). Основные угли, потребляемые на ТЭС России, – кузнецкие, канско-ачинские и импортные экибастузские. Их совокупная доля в суммарном объёме поставок достигает почти 60 %.

Анализ динамики данных показывает, что объёмы поставок кузнецких углей снижаются, канско-ачинских и экибастузских – растут. В 2011 г. импортный экибастузский уголь вышел на первое место по объёмам поставки на ТЭС России, опередив крупнейшие российские угольные бассейны.

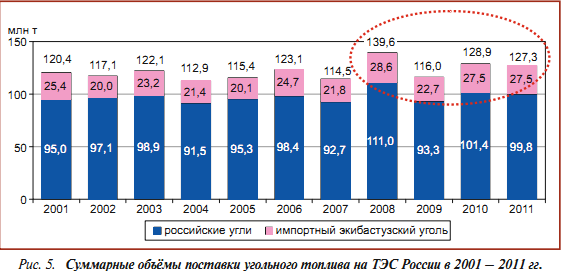

Объёмы поставки угольного топлива на ТЭС России незначительно увеличились за последние годы (примерно на 5 %), но в целом динамику поставок в 2001–2011 гг. можно охарактеризовать как долгосрочную стагнацию с периодами незначительных отклонений (рис. 5).

Краткосрочный рост объёмов поставки угольного топлива на ТЭС России наблюдался в 2008 и 2010 гг. В 2008 г. это было обусловлено малой водностью Ангаро-Енисейского каскада и значительным перевыполнением нормативов запасов угля на ТЭС; а в 2010 г. – ростом энергопотребления в Уральском и Сибирском федеральных округах и прекращением выработки электроэнергии на Саяно-Шушенской ГЭС.

В 2011 г. объём поставки угля на ТЭС России уменьшился на 1 % (или на 1,6 млн т), т.е. практически остался на уровне 2010 г. Таким образом, тенденция роста объёмов поставок угля на отечественные ТЭС за прошедшие 11 лет отсутствует.

Следует отметить, что угольная энергетика России – это крупнейший потребитель именно низкокачественных российских энергетических углей, потребление которых составляет около 90 % суммарного ежегодного объёма потребления угольного топлива на ТЭС. Анализ структуры марочного состава угольного топлива, поставленного на ТЭС в 2006-2011 гг., демонстрирует незначительную долю потребления (около 12-13%) высококачественных каменных кузнецких углей марок СС/Т и антрацитов (рис. 6).

При том, что объёмы обогащения энергетических углей в России за последние годы имеют устойчивую тенденцию роста, обогащённые угли на ТЭС России как не поставлялись раньше, так не поставляются и сейчас. Все объёмы обогащённых углей направляются на экспорт (рис. 7).

Почему весь лучший энергетический уголь мы отдаём на экспорт, а плохой уголь потребляем сами? Почему многие годы намерения по повышению качества угля, поставляемого на российские электростанции, не реализуются на практике? Это происходит вследствие технических ограничений основного и вспомогательного котельного оборудования российских угольных электростанций по сжиганию качественных углей: действующие угольные электростанции не нуждаются в высококачественном угле, они (за редким исключением) спроектированы и построены в расчёте на «проектный» уголь конкретных месторождений. Потребность в высококачественном угле испытывают современные угольные станции на «чистых» угольных технологиях, а их пока в нашей электроэнергетике нет. Чтобы создать спрос на высококачественный энергетический уголь, нужно модернизировать угольную энергетику страны.

Слабые стимулы по сдерживанию цен на электроэнергию на оптовом рынке, несовершенство и неэффективность оптового рынка не активизируют заинтересованность угольных электростанций к оптимизации своего топливообеспечения – генерирующие компании уверены, что все затраты на уголь будут включены в цену на электроэнергию.

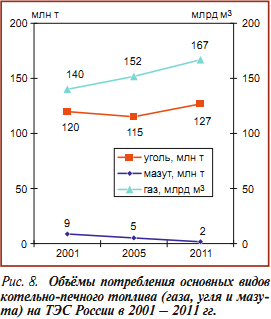

Прирост энергопотребления в России за последние 10 лет составил 20 %, при этом потребление газа на ТЭС возросло на 20 %, угля – на 5 %, объём потребления мазута сократился на 80 % (рис. 8).

Таким образом, прирост энергопотребления в России был обеспечен в основном за счёт увеличения выработки газовой генерацией. Уголь на внутреннем рынке в течение последних 10 лет постепенно год за годом проигрывал межтопливную конкуренцию с газом.

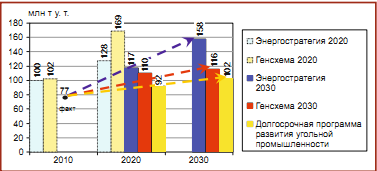

Необходимо подчеркнуть, что в первоначальных стратегических документах развития отрасли («Энергетической стратегии России на период до 2020 г.» (2003 г.) и «Генеральной схеме размещения объектов электроэнергетики на период до 2020 г.» (2008 г.) была дана целевая установка на опережающее развитие угольной генерации. В последних стратегических документах («Энергетической стратегии России на период до 2030 г.» (2009 г.), «Генеральной схеме размещения объектов электроэнергетики на период до 2020 г. с перспективой до 2030 г.» (2010 г.) и «Долгосрочной программе развития угольной промышленности на период до 2030 г.» (2012 г.), скорректированных в соответствии с реальными процессами экономического развития страны, вектор «опережающего развития угольной генерации» изменён на «незначительный темп роста»: в каждом последующем прогнозном документе объёмы потребления угольного топлива в энергетике сокращаются (рис. 9).

Показательно, насколько целевая цифра потребления угля на ТЭС России в 2030 г., предусмотренная «Долгосрочной программой развития угольной промышленности до 2030 г.», принятой в январе с.г., ниже аналогичной цифры Энергостратегии 2030: 102 и 158 млн т у т. соответственно!

Следует отметить, что прогноз объёмов потребления угля в электроэнергетике России, разработанный в «Долгосрочной программе развития угольной промышленности до 2030 г.», основан на данных Генсхемы 2030, т.е. учитывает фактические планы генерирующих компаний по вводу новых и модернизации действующих угольных генерирующих мощностей, объём которых суммарно составляет 26,1 ГВт до 2030 г. (рис. 10). Все новые угольные генерирующие мощности будут базироваться на «чистых» угольных технологиях с использованием суперсверхкритических параметров пара (ССКП), циркулирующего кипящего слоя (ЦКС), газификации угля и др., так как рост платы за выбросы загрязняющих веществ и возможное введение платы за выбросы СО2 сделает производство электроэнергии на угле по традиционным технологиям ещё более неконкурентоспособным по сравнению с другими видами генерации.

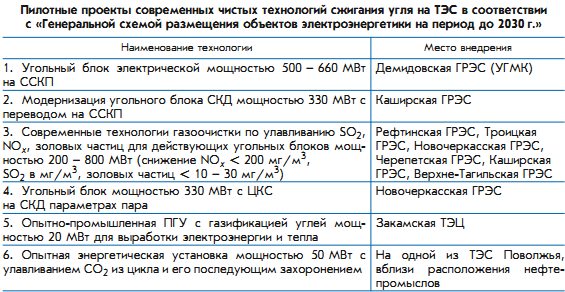

Также Генсхемой 2030 намечено, что в 2012–2020 гг. будут реализованы первые демонстрационные (пилотные) проекты современных технологий сжигания угля на ТЭС, которые необходимы для последующего промышленного освоения и тиражирования подобных технологий. Некоторые из этих проектов, представленных в таблице, уже реализованы, например, заканчивается строительство энергоблока с ЦКС мощностью 330 МВт на Новочеркасской ГРЭС. Некоторые проекты находятся на стадии научно-исследовательских и опытно-конструкторских разработок (НИОКР), например, проекты ССКП.

Следует отметить, что в настоящее время Россия пока заметно отстаёт от европейских стран, Китая, США в области внедрения «чистых» угольных технологий. Правительство России не участвует в прямом финансировании демонстрационных объектов, как это делают правительства лидирующих в данной области иностранных государств. Вместе с тем государственная политика в России направлена на поддержку развития внутреннего рынка угля. Об этом свидетельствует и ряд поручений Председателя Правительства России на совещании по развитию угольной промышленности, проведённом в Кемерово в январе 2012 г.:

- рекомендовано органам исполнительной власти субъектов РФ при подготовке стратегий их развития предусматривать максимально возможное использование угля и местных видов топлива для топливоснабжения ТЭС и объектов коммунальной энергетики, предусматривая газовое топливо, главным образом, на ТЭС в городах и населённых пунктах с неблагоприятной экологической обстановкой;

- предложено Минэнерго, Минпромторгу, Минэкономразвития России совместно с генерирующими и угольными компаниями учесть в программах их развития модернизацию угольных ТЭС в целях использования обогащенного угля в качестве основного топлива.

Успешному развитию угольной энергетики России мешает ряд барьеров. С одной стороны, общественность, экспертное сообщество опасаются поддерживать развитие угольной генерации, исходя из экологических и экономических соображений.С другой стороны, меры стимулирования развития угольной энергетики разнообразны и сложны для реализации. Они касаются ценовой политики на энергоресурсы, организации рынка угля и гарантий поставки, реформы рынка железнодорожных перевозок и необходимости изменения экологических требований.

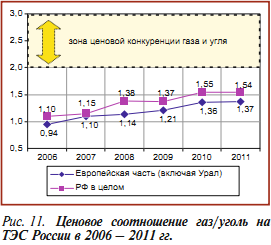

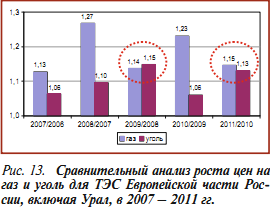

Первая крайне актуальная мера в данной области – это повышение цены газа на внутреннем рынке в целях обеспечения межтопливной конкуренции основных видов котельно-печного топлива на ТЭС России (газа и угля). В настоящее время цена газа выше цены угля, выраженных в единицах условного топлива, примерно в 1,5 раза, а для достижения конкурентоспособности угольного топлива по сравнению с газовым ценовое соотношение газ/уголь должно превышать значение 2–3, то есть цена угля должна быть ниже цены газа в 2–3 раза (в условном исчислении), вследствие того, что суммарные топливные затраты на угольных ТЭС значительно выше, чем на газовых ТЭС, за счёт расходов, связанных с обслуживанием систем приёмки, складирования, подготовки, подачи угля, утилизации продуктов сгорания и охраны окружающей среды (рис. 11).

При этом, хотя ценовое соотношение газ/уголь в последние годы растёт, его значения находятся значительно ниже минимального уровня зоны межтопливной ценовой конкуренции. При таком ценовом соотношении угольный киловатт-час дороже газового. Например, в Европейской части России себестоимость производства электроэнергии угольной генерацией составляет примерно 1,6 руб/кВт·ч, а газовой генерацией – примерно 1,1 руб/кВт·ч.

Необходимо подчеркнуть, что ценовое соотношение газ/уголь служит ориентиром для определения эффективности сжигания газа или угля и для соответствующей загрузки газовых либо угольных генерирующих мощностей, а также одним из критериев выбора инвестиционных решений по вводу новых генерирующих мощностей на газе или угле.

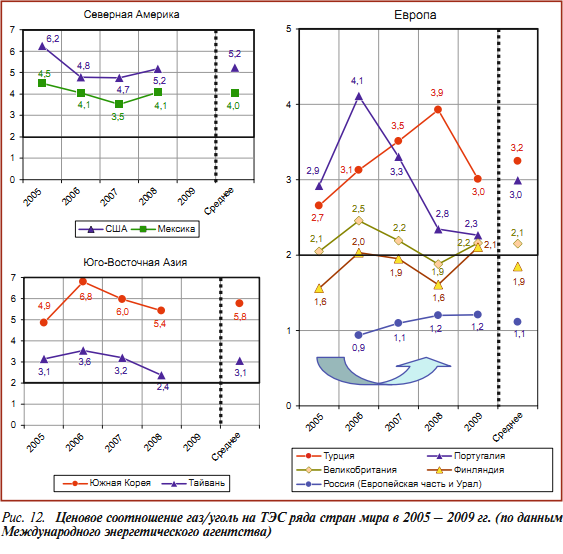

Анализ динамики ценового соотношения газ/уголь в ряде стран с развитой угольной энергетикой свидетельствует о том, что пределы колебаний данного показателя в рассматриваемом периоде находятся в зоне конкурентоспособности угля по сравнению с газом (рис. 12).

Второй актуальной мерой, направленной на стимулирование развития угольной энергетики, является обеспечение гарантированности поставок угля на ТЭС России. В последние годы участились случаи, когда электростанции не могут приобрести на внутреннем рынке нужный им уголь в необходимом количестве. Кроме того, высококачественные марки углей поставщики предлагают по ценам, которые не могут удовлетворить ценовым ограничениям на электроэнергию. Участились случаи использования электростанциями непроектных углей и отходов углеобогатительного производства.

Показателен пример дефицита объемов поставок кузнецких углей марок Т/СС на ТЭС России в последние годы, вызванного высоким экспортным спросом на данные марки углей и недостаточным развитием мощностей по их добыче. В результате – высокий рост договорных цен на данные марки углей, например, в 2012 г. цены на Кемеровских ТЭС (марка СС) выросли на 27 % по сравнению с 2011 г., на Новосибирской ТЭЦ-2 (марки СС/Т) – на 25 %.

Примеры использования на ТЭС непроектных углей и отходов: на Черепетской ГРЭС проведена апробация сжигания смеси отходов и угля, а также импортных экибастузских углей, на Кемеровских ТЭС – апробация сжигания марок Г/Д вместо Т/СС, на Южно-Кузбасской ГРЭС и Западно-Сибирской ТЭЦ – апробация сжигания промпродукта (отходов обогащения коксующихся углей). Таким образом, сформировалась устойчивая негативная тенденция ухудшения качества сжигаемого угольного топлива, приводящая к повышению аварийности работы оборудования ТЭС.

Следует подчеркнуть, что вертикальная интеграция в ряде российских компаний повышает гарантированность поставки углей по цепочке «шахта – станция» внутри вертикально интегрированной компании, но для остальных электростанций гарантии поставок соответственно снижаются. Рынок энергетических углей в России монополизирован, антимонопольное регулирование неэффективно.

Для обеспечения гарантированности поставок угольного топлива на электростанции России необходимо совершенствование порядка применения норм антимонопольного законодательства на угольных рынках, обеспечение эффективного применения постановления Правительства РФ № 832 о порядке установления топливных режимов ТЭС при переходе на непроектные угли, выполнение поручения Председателя Правительства России в адрес Федеральной антимонопольной службы, Минэкономразвития России и Минэнерго России с участием угольных компаний о подготовке типовых условий долгосрочных договоров поставки угля на ТЭС.

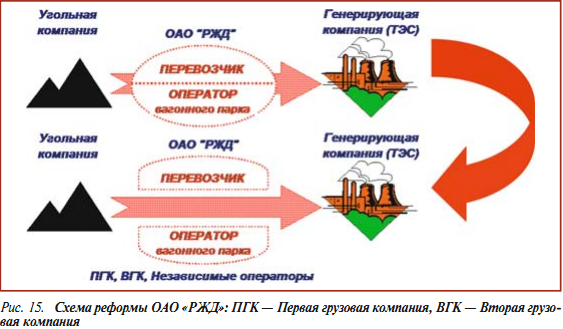

Третья актуальная мера, направленная на стимулирование развития угольной энергетики, – это нормализация ситуации на рынке железнодорожных перевозок. В результате реформирования ОАО «РЖД» вагонный парк был приватизирован, и транспортировку угля на ТЭС в настоящее время обеспечивает не только ОАО «РЖД» (перевозчик, владелец ж/д инфраструктуры и парка локомотивов), но и операторы (владельцы) вагонного парка (несколько десятков крупных и несколько сотен более мелких компаний) (рис. 15).

Реформирование ОАО «РЖД» привело к формированию вагонной составляющей стоимости железнодорожной перевозки самостоятельно операторами вагонного парка в то время, как её инфраструктурную составляющую продолжает регулировать Федеральная служба по тарифам России. В результате резко увеличилась вагонная составляющая стоимости железнодорожной перевозки и дефицит полувагонов в периоды роста спроса на международных угольных рынках.

Правительством России принимаются меры по регулированию рынка железнодорожных перевозок и изменению нормативной базы в соответствии с реалиями текущего функционирования данного рынка. «Устав железнодорожного транспорта Российской Федерации» устарел и требует переработки. Прейскурант 10-01 не учитывает процессов либерализации рынка грузоперевозок. Также Председатель Правительства России поручил создать саморегулируемую организацию в сфере услуг железнодорожного транспорта, аналогичную Совету рынка в электроэнергетике (в III квартале 2012 г.).

Четвёртой актуальной мерой, направленной на стимулирование развития угольной энергетики, является минимизация её экологического воздействия. При том, что доля угольной генерации в суммарном объёме производства электроэнергии в России составляет около 20 %, её доля в суммарном объёме выбросов от электростанций достигает 70 %!

Золошлаковые отходы (ЗШО) угольных электростанций накоплены в огромном количестве – 1,5 млрд т. Золошлаковые отвалы многих угольных ТЭС переполнены, а дополнительный землеотвод невозможен или проблематичен. Ежегодно утилизируется и используется не более 8 % (2,1 млн т) выхода ЗШО. Если подобная тенденция сохранится, то к 2020 г. объём накопленных ЗШО превысит 1,75 млрд т, а ряд угольных ТЭС России придётся остановить и вывести из энергобаланса.

Таким образом, низкий уровень утилизации ЗШО – это серьёзный барьер на пути функционирования и развития угольной генерации в России. Анализ международного опыта утилизации ЗШО свидетельствует о том, что в развитых странах, например, Германии и Дании, в производстве стройматериалов используется до 100 % годового выхода ЗШО. В Германии в настоящее время запрещено иметь золошлакоотвалы. США, Великобритания, Польша, Китай утилизируют 50–70 % годового выхода ЗШО. Изменение в законодательстве Индии привело к увеличению объёмов утилизации золы с 30 % от годового выхода до 53 %, что составляет около 70 млн т/год.

В настоящее время Россия создаёт Национальную ассоциацию производителей и потребителей золошлаковых материалов. Рабочая группа по расширению использования ЗШО функционирует при Комитете по энергетике Госдумы РФ. Подготовлен законопроект по стимулированию утилизации ЗШО.

Для того, чтобы развернуть общественное мнение в сторону угольной генерации, необходимо убедить общество в том, что твёрдотопливная энергетика на новых технологиях не будет производить отходы, а окажется способной эти отходы утилизировать с получением энергии и продуктов углехимии, обладающих высокой добавленной стоимостью.

Инновационное развитие угольной генерации должно происходить в двух направлениях (рис. 16).

1. Увеличение потребления низкокачественных углей и отходов угольного производства нужно превратить из недостатка в преимущество угольной генерации. Угольная (а точнее, твёрдотопливная) энергетика на основе экологически чистых технологий (ЦКС, сжигание в шлаковом расплаве и др.) может стать «фабрикой» по утилизации некондиционного сырья, промышленных и бытовых отходов.

2. От производства только энергии следует перейти к комбинированному безотходному производству энергии и высокоценных продуктов углехимии: полигенерационный цикл в рамках энерготехнологических комплексов производства электрической и тепловой энергии, а также продуктов углехимии с высокой добавленной стоимостью (коксовая продукция, углеродные сорбенты, брикетированное и синтетическое жидкое топливо, метанол, удобрения, полиметаллоконцентраты, строительные материалы, дефицитные попутные газы (азот, жидкий аргон, кислород) и др.).

Инновационное развитие угольной энергетики поддерживается Правительством России, использующим для этого три основных инструмента:

-

технологические платформы (всего в России сформировано 28 платформ), в том числе:

- «Экологически чистая тепловая энергетика высокой эффективности» (координатор – ВТИ);

- «Малая распределенная энергетика» (координатор – Агентство по прогнозированию балансов в электроэнергетике (АПБЭ);

- программы инновационного развития генерирующих компаний, включающие проекты внедрения «чистых» угольных технологий (координаторы: ИНТЕР РАО ЕЭС, Газпромэнергохолдинг, РАО ЭС Востока);

- инновационные территориальные кластеры (Кузбасский кластер «Комплексная переработка угля и техногенных отходов»).

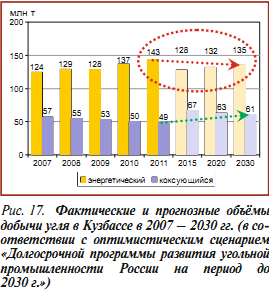

Кластер «Комплексная переработка угля и техногенных отходов» создаётся именно в Кузбассе, ведущем угольном регионе России, потому что угольная промышленность Кузбасса представляет собой:

- примерно 60 % суммарного объёма добычи угля в России и около 80 % суммарного объема экспорта российского угля;

- значительные объёмы ресурсов высококачественных углей, пользующихся спросом как на внутреннем, так и на внешних рынках (в пропорции примерно 40:60);

- предприятия по добыче как энергетических, так и коксующихся углей (в пропорции примерно 70:30);

- предприятия как подземной, так и открытой добычи углей.

Однако в «Долгосрочной программе развития угольной

Другие статьи и публикации компании:

Описание методов обогащение угля применяемые на угледобывающих предприятиях улучшающих качественные показатели угольной продукции

07.05.2012 г. в Москве состоялась церемония вступления в должность президента РФ. Владимир Путин получил все полномочия верховной власти в стране.

17.05.2012

С 29 ноября по 3 декабря 2011 г. в Германии (Баден-Баден) - Франции (Страсбург) прошел Европейский промышленный конгресс,

23.12.2011

Уголь как альтернативный источник энергии значительно превосходит другие ископаемые виды топлива.

17.02.2017

Уголь — один из древнейших видов топлива, вплоть до середины XX века был основным источником энергии.

17.02.2017

Непогода вынудила командование парада Победы в Москве отменить пролёт авиатехники над столицей, это связано с безопасностью, заявил бывший главнокомандующий Военно-воздушными силами Петр Дейнекин

10.05.2017

Информация о продавце

- +7 (923622) 84-89

- 111033, Россия, Москва, ул. Золоторожский Вал, дом 11 стр. 21 (Бизнес Центр Максима Плаза) (Посещение офиса регламентированы)

- ncoal.ru

Национальная Угольная Корпорация Россия – предлагает к поставке уголь каменный, топливный угольный брикет от Российского производителя. На нашем сайте вы можете ознакомиться с каталогом товаров, услуг